悩むママ

悩むママ住宅ローンは変動金利と固定金利どっちがお得なの?

フラット35にするべき?

今回はこんな悩みを解決します。

ローコスト住宅を購入する時、変動金利か固定金利か悩みますよね。

ほとんどの人が約30年にわたってローンを返済することになりますし、できるだけ金利が低く、安心できるところで借りたいと思うはず。

結論をいうと、月々のローン返済額を安くしたいなら変動金利がお得です。

何も調べずにフラット35にすると、

400万円以上も損してしまうかもしれません。

- 変動金利と固定金利(フラット35)の違い

- 月々の返済額を安くするなら変動金利一択の理由

- ローコスト住宅のローン返済金額を少なくする方法

住宅ローン変動金利の仕組み

変動金利は借入から半年ごとに金利が変わるローンです。

変動金利は景気と連動していて、

景気が良くなれば金利があがり、悪くなれば金利が下がります。

現在は不景気でコロナウイルスの影響もあり、超低金利時代といえます。

家ねこ

家ねこ金利があがる半年ごとに返済金額も変わるの?

金利は半年ごとに変わりますが、

元利均等返済を選んでおけば実際に毎月の返済金額が変わるのは5年に1度です。

元利均等返済と元金均等返済

元利均等返済とは、

月々の返済額が完済まで変わらない方式。

つまり毎月定額。

元金均等返済とは、

月々の返済額が初めは多く徐々に減っていく方式。

ローコスト住宅を買う人には向いていません。

5年ルールと125%上限で安心?

変動金利が5年に一度しか返済額が変わらないのは、金利が急上昇すると返済が追い付かなくなる可能性があるためで、これを5年ルールといいます。

金利が急上昇して返済額が上がったとしても、上限125%までとなっています。

きむら

きむら住宅ローン利用者が破綻しないように守ってくれます。

変動金利の注意点

5年ルールや125%上限があるなら楽勝だと思いますよね?

しかし、金利が上がった分を免除してくれるわけではありません。

先延ばしにしているだけです。

家ねこどういうこと?

毎月の返済額は変わらないけど、支払っている内訳が変わります。

月々8万円支払っている場合

元金が7万円 → 6万5000円

利子が1万円 → 1万5000円

もしも金利が上がり続けた場合、

35年間支払い終わった時に残債分を一括で返さないといけなくなります。

住宅ローン固定金利の仕組み

固定金利は借入時から返済完了するまで金利が変わらないローンです。

固定金利も毎月変動しているので、

ローンが実行されるのが月をまたぎそうなら金利が低い月を選んだ方がいいです。

4月の金利が1.5%

5月の金利が1.6%

きむらこの場合、4月中に契約した方が0.1%金利を安くできますね

フラット35の仕組み

フラット35とは全期間固定金利型の住宅ローンです。

住宅金融支援機構が民間の金融機関をサポートして、各金融機関が提供している。

家ねこ35年間ずーっと同じ金額だね。

フラット35の特長

- 借りるための条件はどの金融機関でも同じ

- 保証料無料、繰り上げ返済手数料無料などのメリットがある

- 金融機関によって金利や事務手数料が違う

フラット35Sは金利優遇され、

長期優良住宅の基準を満たしている場合に適用されます。

ちなみにフラット20とフラット50もありますが、どちらもおすすめしません。

住宅金融支援機構でくわしく解説されています。

フラット35のデメリット

- 他のローンよりも金利が高い

- 超低金利時代がつづけば総返済額が高くなる

- 提出するための適合証明書の取得に数万円かかる

フラット35のメリット

- 返済金額が変わらないので安心

- 住宅ローンの保証料が無料

- 転職したてでも比較的審査に通りやすい

- 変動金利よりも多く借り入れやすい

住宅ローン返済金額を少なくする方法

3種類の金利タイプがでてきましたが、

一番住宅ローン返済金額を安くできるのは変動金利です。

理由を順番に説明しますので、

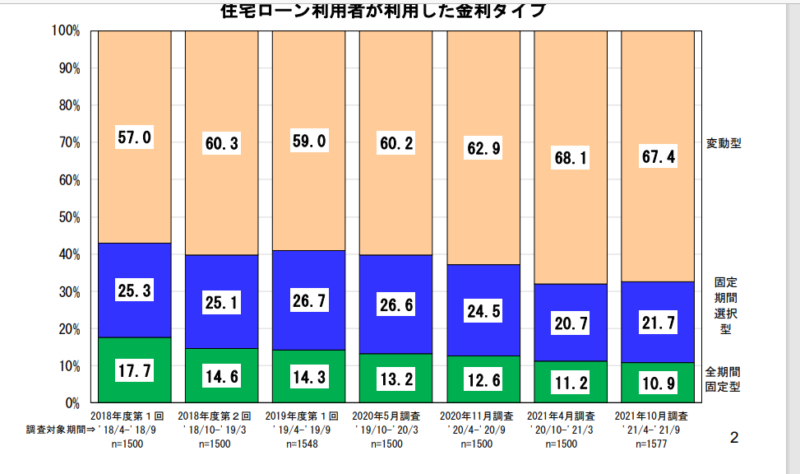

まずはこのグラフを見てください。

このグラフをみてもらったとおり、変動金利が一番選ばれています。

その理由は一番金利が低いからです。

でも、いくら金利が低くても変動するリスクは怖いし、安心を取りたいかたもいるでしょう。

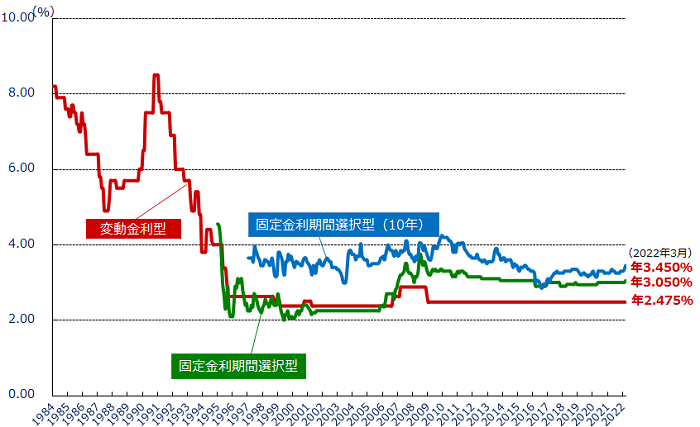

確かに未来のことはわかりませんが、過去に学ぶことはできます。

どうですか?

変動金利が一番金利が低く、

安定していることがわかりますね。

反対に固定金利のほうが変動しています。

バブル時期はすごい金利ですが、

1995年ごろから2022年までほぼ横ばいです。

直近では2009年から2022年現在まで変動金利のはずなのに、金利が変わっていないんです。

いいたくはないですが、

これから日本の景気がよくなるとは思えません。

変動金利と固定金利の比較パターン①金利が横ばい

変動金利と固定金利を3つのパターンで比較してみましょう。

- 借入額2500万円

- 返済期間35年

- 元利均等返済

| パターン① | 毎月の返済額 | 総返済額 |

|---|---|---|

| 固定金利1.5% | 7万6546円 | 約3215万円 |

| 変動金利0.7% | 6万7130円 | 約2819万円 |

金利が横ばいと仮定した場合は396万円の差

パターン②金利が上昇した場合

| パターン② | 毎月の返済額 | 総返済額 |

|---|---|---|

| 固定金利1.5% | 7万6546円 | 約3215万円 |

| 変動金利0.7% | 6万7130円 | 約3187万円 |

変動金利が借入から10年ごとに金利が1%ずつ上がったと仮定した場合は28万円の差

パターン③金利が低くなった場合

| パターン③ | 毎月の返済額 | 総返済額 |

|---|---|---|

| 固定金利1.5% | 7万6546円 | 約3215万円 |

| 変動金利0.7% | 6万7130円 | 約2785万円 |

変動金利が借り入れから10年ごとに金利が0.1%ずつ下がったと仮定した場合は430万円の差

どうですか?

すべてのパターンで変動金利のほうが総返済額が安いことがわかります。

だからこの超低金利時代において、変動金利一択なんです。

まとめ

- 変動金利が一番安い

- 今は変動してもリスクが低い

- フラット35はかなり割高

家ねこ住宅ローンの返済費用を安くする方法はわかったけど、

そもそもローコスト住宅を安く購入する方法はないの?

きむら複数社から相見積もりをとればいいんです。

しかし、複数社のハウスメーカーの資料を1件ずつ集めるのは手間もかかりますし、

何よりめんどくさい・・

そこで便利なのが、

無料の資料一括請求サービスです。

ネットで3分入力するだけであとは家でゆっくり比較検討できますよ。